Objectifs

- Vérifier le plafonnement des charges sociales facultatives en fonction des données de la déclaration 2035.

- Vérifier les sommes à reporter sur la déclaration 2042 pour le calcul du plafond global épargne-retraite de l'année suivante.

Public

Experts-comptables, collaborateurs des cabinets, professionnels libéraux.

Principales fonctionnalités

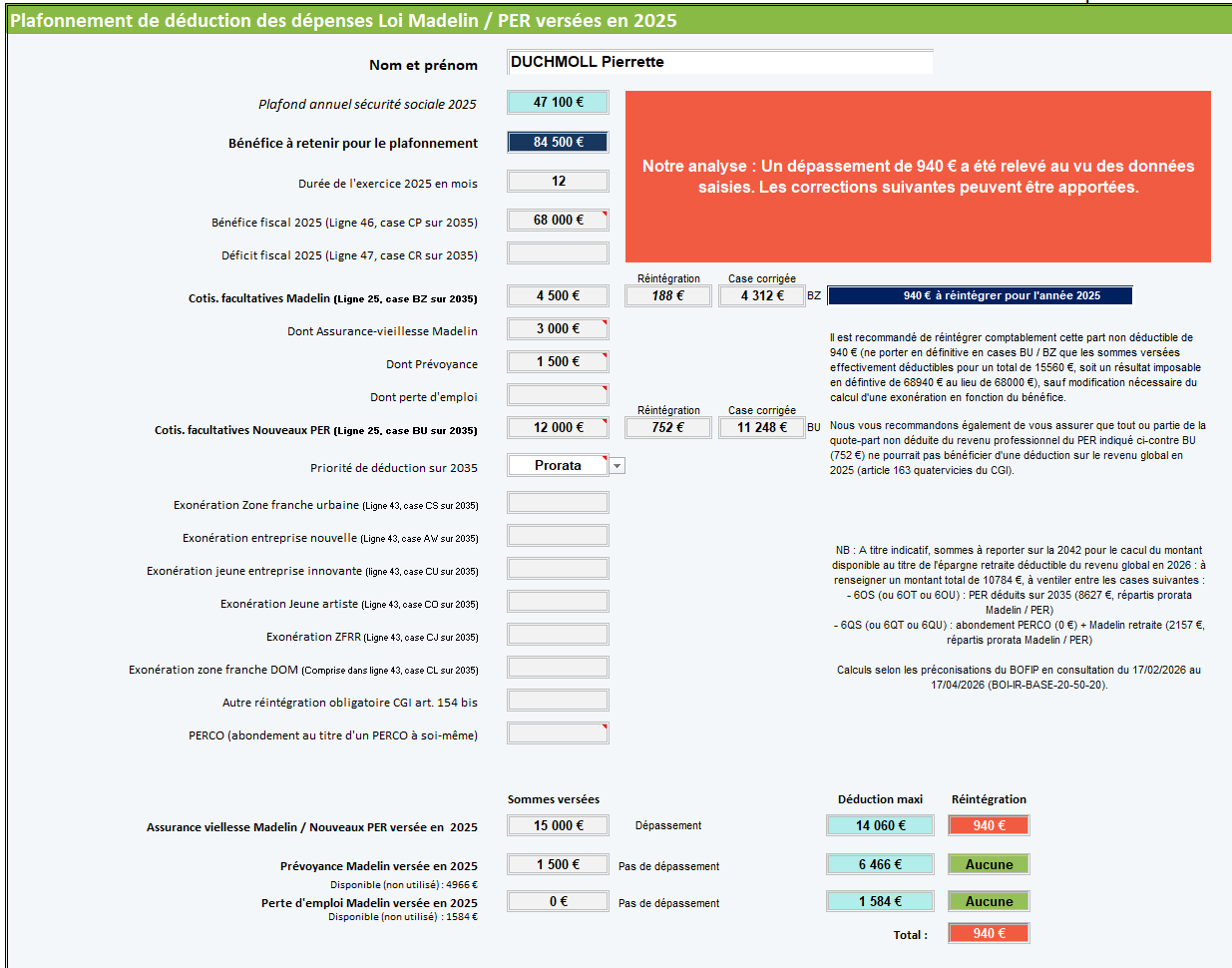

- Vérification des seuils de charges sociales facultatives de l'article 154 bis du CGI pour les risques Vieillesse, Prévoyance, Perte d'emploi, en fonction des données renseignées sur la déclaration 2035.

- Affichage, le cas échéant, des réintégrations à effectuer par nature de risque couvert.

- Indication les montants à réintégrer et corriger sur les cases BZ et BU.

- Assurance vieillesse facultative : en cas de cumul entre des cotisations facultatives d'assurance vieillesse loi Madelin et d'un nouveau PER, possibilité d'imputer en priorité l'une ou l'autre sur la déclaration 2035 (case à cocher).

- Assurance vieillesse facultative : calcul indicatif des sommes à reporter sur la déclaration 2042, qui viendront en déduction du plafond global épargne-retraite de l'année suivante.

Avertissement

Convient à toutes professions libérales déclarant les revenus dans la catégorie des BNC susceptibles de déduire des charges sociales facultatives au titre de l'activité de travailleur non salarié (TNS) non agricole.

Cet outil de simulation prend en compte les situations les plus courantes. Il ne saurait en aucun cas être considéré comme devant dans sa globalité se substituer aux calculs qui doivent être réalisés en application des dispositions modifiées de l'article 154 bis du CGI et de la documentation administrative BOI-BNC-BASE-40-60-50-20.

Cet outil de simulation prend en compte les situations les plus courantes. Il ne saurait en aucun cas être considéré comme devant dans sa globalité se substituer aux calculs qui doivent être réalisés en application des dispositions modifiées de l'article 154 bis du CGI et de la documentation administrative BOI-BNC-BASE-40-60-50-20.

Documentation associée