Passage de la comptabilité à la déclaration 2035

S'assurer de l'équilibre des comptesL'opération consiste à vérifier que la balance des comptes est équilibrée, et donc qu’il n’y a pas eu d’erreur de calcul ou d’omission de report dans les postes de recettes et de dépenses.

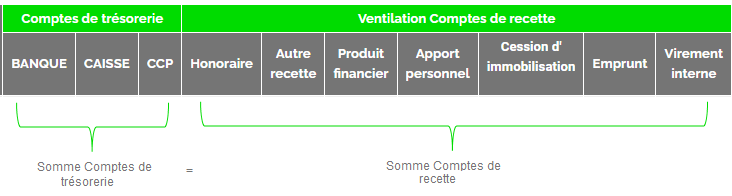

Sur le livre-journal des recettes

Sur le livre des recettes, le total des comptes de trésorerie doit être égal au total des comptes de recettes ventilées par nature.

Sur le livre journal des dépenses

Sur le livre des dépenses, le total des comptes de trésorerie doit être égal au total des comptes de dépenses ventilées par nature.

Ces contrôles sont réalisés à la fin de chaque page du cahier, puis chaque mois et à la fin de l’année.

Logiciel comptable

Lorsque la comptabilité est tenue sur un logiciel comptable, la balance des comptes est nécessairement équilibrée car un logiciel ne permet en principe pas la validation d’une écriture incohérente.

Déterminer les soldes comptables des comptes de trésorerieLes soldes comptables des comptes de trésorerie (Banque, Caisse, CCP) doivent être déterminés de préférence mensuellement, et au moins au début et à la fin de l’exercice.

SOLDE COMPTABLE DE DEBUT DE PERIODE

+

Total des recettes du compte

-

Total des dépenses du compte

=

SOLDE COMPTABLE DE FIN DE PERIODE

La détermination des soldes comptables permet :

1. De réaliser l’état de rapprochement bancaire.

2. De réaliser le tableau de passage une fois que la déclaration 2035 a été renseignée.

Etablir l'état de rapprochement bancaireL’état de rapprochement bancaire permet de s'assurer de la concordance entre les comptes bancaires ouverts en comptabilité et les relevés de banque. Il permet de vérifier qu’aucune écriture n’a été omise, ou bien qu’une écriture n’a pas été au contraire comptabilisée plusieurs fois.

L’opération consiste à comparer et pouvoir expliquer les écarts constatés entre les soldes comptables et les soldes des relevés bancaires.

Il convient d’enlever au solde comptable de fin de période les recettes portées sur le livre comptable mais non encore encaissées en banque, et ajouter les dépenses portées sur le livre comptable mais non encore décaissées en banque. Le solde correspondant doit alors correspondre au solde du relevé bancaire.

Les rapprochements bancaires supposent donc que les soldes comptables soient tenus et suivis correctement.

SOLDE COMPTABLE DE FIN DE PERIODE

+

Dépenses comptabilisées mais ne figurant pas sur le relevé bancaire (essentiellement chèques remis à un fournisseur mais non encore encaissé, dépenses payées par CB à débit différé)

-

Recettes comptabilisées mais ne figurant pas sur le relevé bancaire (essentiellement chèque remis par la clientèle mais non encore encaissé, recettes cliniques) =

=

SOLDE COMPTABLE DU RELEVE BANCAIRE

Périodicité

Un rapprochement bancaire doit en principe être réalisé tous les mois, et au moins une fois à la fin de l’année.

Comptabilité manuelle

Si vous tenez une comptabilité manuelle, il est recommandé de pointer sur le cahier les écritures qui figurent sur le relevé de banque. L'écart correspond alors aux écritures non encore pointées.

Logiciel comptable

Les logiciels comptables permettent le plus souvent de réaliser un rapprochement bancaire par le pointage les écritures qui sont effectivement portées sur le relevé de banque. Un état de rapprochement bancaire peut le plus souvent être édité.

Etablir la déclaration 2035Pour établir la déclaration 2035, le professionnel doit :

- Reporter toutes les mentions du registre sur le tableau des immobilisations et amortissements sur la deuxième page de la déclaration 2035 (2035SUITE)

- Reporter les immobilisations cédées dans l’année sur le tableau de détermination des plus ou moins-values sur la deuxième page de la déclaration 2035 (2035SUITE)

- Reporter les comptes du livre des recettes et des dépenses sur les lignes de l'annexe 2035A

- Renseigner les autres formulaires (annexe 2035B, première page 2035, autres annexes obligatoires en fonction de votre situation…)

Etablir le tableau de passageLe tableau de passage permet de s'assurer que le passage de la comptabilité au compte de résultat fiscal de l'annexe 2035A a été correctement réalisé.

Le principe est de reconstituer les mouvements de l'année à partir des soldes comptables des comptes de trésorerie de début et de fin d'exercice, puis d'extraire toutes les écritures qui ne doivent pas figurer sur l'annexe 2035A et d'ajouter toutes les écritures qui figurent sur l'annexe 2035A sans transiter par les comptes de trésorerie.

Les encaissements théoriques doivent correspondre aux recettes nettes déclarées ligne 7, cadre AG de l'annexe 2035A.

A défaut :

- Soit le tableau de passage a été mal renseigné

- Soit l'annexe 2035A comporte des omissions ou des doublons.

- Soit la comptabilité a été tenue incorrectement (soldes erronés, balance non équilibrée).

| PARTIE A | CAISSE | BANQUE(S) | TOTAL | |||||

|---|---|---|---|---|---|---|---|---|

|

Soldes comptables des comptes de Trésorerie au 31 décembre. Soldes des comptes BANQUE, CAISSE, CCP figurant sur les livres comptables (et non les soldes des relevés bancaires qui peuvent être différents en présence d'un rapprochement bancaire). Doivent être indiqués les soldes de fin de période (31 décembre pour une année complète). |

||||||||

|

Prélèvements personnels effectués. Total des écritures du compte Dépenses personnelle (ou Compte de l'exploitant). Si vous tenez votre comptabilité à l'aide d'un logiciel, inscrire de préférence les seuls mouvements débiteurs du compte de l'exploitant (108), et non le solde débiteur du compte, afin de pouvoir renseigner la case Apports personnels du tableau de passage. |

||||||||

|

Versements effectués au compte de la SCM. | ||||||||

La suite est réservée aux abonnés Access | Déjà abonné, connectez-vous