Par dérogation au principe de déduction des frais réels, l’Administration admet que, au lieu d'enregistrer et de déduire vos frais réels de véhicule, vous calculiez les sommes déductibles selon les barèmes publiés chaque année pour les salariés.

Choisir le forfait kilométrique, c’est appliquer une formule de calcul révisée chaque année en fonction de la puissance fiscale du véhicule et du kilométrage professionnel retenu.

Les barèmes d'une année donnée N sont désormais publiés par arrêté, généralement au mois de février ou mars de l'année N+1.

Mode de calcul dérogatoirePour les titulaires de BNC, l’utilisation des barèmes kilométriques repose sur une tolérance de l’Administration fiscale, et ne trouve donc à s’appliquer que parce que la doctrine administrative est plus favorable que le texte de loi qui impose la déduction des frais réels (CGI, art 93).

Important :

Vous devez impérativement vous conformer aux prescriptions contenues dans le BOFiP et les textes ultérieurs, essentiellement référencées au BOI-BNC-BASE-40-60-40-20.

Le non-respect des règles, de fond (par exemple en cas d’utilisation de plusieurs véhicules) ou de forme (par exemple en cas de comptabilisation en charge de frais couverts par le forfait), vous expose à un rejet de l’ensemble des frais forfaitaires en cas de contrôle fiscal.

Hiérarchie des textes applicablesDepuis l’imposition des revenus de 2012, la possibilité d’utiliser les barèmes pour les salariés a été intégrée dans l’article 83 du CGI. Le même texte plafonne la puissance fiscale à 7 CV, et non plus à 13 CV comme auparavant. Ce plafonnement s’applique de façon incidente aux titulaires de BNC qui choisissent le forfait kilométrique.

Sur l’articulation des textes, en dehors de la limitation à 7 CV et de quelques précisions complémentaires, l’Administration a maintenu la quasi-totalité de la doctrine administrative antérieure applicable aux titulaires de BNC (réponse ministérielle Favennec n° 18058 du 2 avril 2013).

En cas de doute ou de difficulté, il convient donc d’appliquer les textes dans l'ordre suivant :

La suite est réservée aux abonnés Access | Déjà abonné,

connectez-vous

Envie de lire la suite de l'article. Pas encore abonné ?

PropriétairesSont éligibles au forfait kilométrique BNC les professionnels qui sont propriétaires de leur véhicule.

Sur la condition de propriété, l'Administration s’assure en général du respect de cette condition en vérifiant la mention du nom sur le certificat d’immatriculation (carte grise). Il n’est toutefois pas inutile de rappeler que le certificat d’immatriculation n’est pas en soi un titre de propriété, et qu’il existe en droit civil une présomption résultant de la seule possession d’un bien meuble, fût-il un véhicule, qui ne peut être renversée qu’en prouvant l’existence d’un titre précaire (un contrat de location ou de prêt par exemple) ou d’un vice affectant la possession. Plus pragmatique, le juge fiscal retient généralement que la carte grise est présumée avoir été établie au nom du propriétaire auquel il se rattache en application de l’article R. 322-2 du Code de la route, le contribuable pouvant néanmoins prouver qu’il a financé et entretenu lui-même le bien (en ce sens, en matière de traitements et salaires, CAA Nantes, 12 octobre 2009, n° 09-00139. - CAA Douai, 20 septembre 2010, n° 09-01696).

Précisions :

Par analogie avec les solutions retenues en matière de traitements et salaires, il serait également souhaitable que le barème puisse être utilisé pour les véhicules dont le professionnel ou l'un des membres de son foyer fiscal est personnellement propriétaire, sans que ce dernier n’ait à prouver qu’il a financé et entretenu lui-même le bien. Le même régime pourrait être appliqué aux véhicules dont le professionnel est copropriétaire (cas notamment des partenaires d’un pacte civil de solidarité, lorsque le véhicule a été acquis par l’un ou l’autre partenaire après la conclusion du pacte et qu’il est donc présumé, en application de l’article 515-5 du Code civil, indivis par moitié si l’acte d’acquisition n’en dispose autrement). Sans certitude sur cette solution, il demeure toutefois recommandé de faire mentionner le nom du professionnel sur la carte grise du véhicule.

Locataires longue duréeSont également éligibles les professionnels qui sont titulaires d'un contrat de crédit-bail ou de location de longue durée, à condition d'avoir renoncé à la déduction des loyers.

Longue durée

La suite est réservée aux abonnés Access | Déjà abonné,

connectez-vous

Envie de lire la suite de l'article. Pas encore abonné ?

Voitures particulières de tourismeLe texte vise les « voitures particulières de tourisme », sans plus de précision.

Sont ainsi éligibles au forfait kilométrique BNC les mêmes véhicules que ceux concernés par le plafonnement des amortissements en application de l'article L. 421-2 du CIBS, en vigueur depuis 1er janvier 2022 :

Les exploitants d’auto-école peuvent choisir le forfait kilométrique pour les véhicules affectés à l’enseignement de la conduite qui sont des voitures particulières de tourisme, à condition bien entendu de ne pas déduire l’amortissement des véhicules dont ils sont propriétaires.

L'Administration refuse toutefois qu'ils retiennent le forfait kilométrique BNC pour les véhicules pris en location ou crédit-bail.

Depuis les revenus de 2012, sous réserve du respect des autres conditions, le forfait kilométrique est applicable aux véhicules électriques. Pour les véhicules électriques qui ont une puissance fiscale de 1 CV, il convient d'utiliser le barème applicable aux véhicules de moins de 3 CV, quelle que soit la puissance réelle.

Depuis les revenus de 2020, les véhicules électriques sont en outre éligibles à un barème spécifique : le montant des frais de déplacements calculés selon les barèmes est majoré de 20 %.

Motos, vélomoteurs et scootersSont visés les motos, vélomoteurs et scooters.

Les barèmes à utiliser distinguent entre les véhicules répondant à la définition du cyclomoteur au sens du code de la route (barème dit petite cylindrée), et ceux ayant une cylindrée supérieure à 50 cm3 (barème en fonction de la puissance fiscale, de 1 CV à plus de 5 CV).

Vélos et bicyclettes

Actuellement, les titulaires de BNC ne sont pas autorisés à déduire sur la déclaration 2035 une indemnité kilométrique vélo pour leurs propres déplacements comme il existe par ailleurs une indemnité kilométrique pour les voitures, les motos ou cyclomoteurs.

La suite est réservée aux abonnés Access | Déjà abonné,

connectez-vous

Envie de lire la suite de l'article. Pas encore abonné ?

Option exercée en comptabilitéL’option pour l’évaluation forfaitaire est exercée en comptabilité au 1er janvier de l’année d’imposition, et résulte de l’absence de comptabilisation en charges des frais couverts par le forfait.

Important :

Vous ne devez en aucun cas inscrire les frais couverts par le forfait au poste « frais de véhicule » ou dans un quelconque autre poste de charges (location de matériel et mobilier, assurances…).

La suite est réservée aux abonnés Access | Déjà abonné,

connectez-vous

Envie de lire la suite de l'article. Pas encore abonné ?

Trajets domicile - cabinet (ou lieu d'exercice de l'activité)Cabinet situé à moins de 40 kilomètres du domicile. - Si le cabinet est situé à moins de 40 kilomètres du domicile, il est tenu compte d'un aller-retour quotidien sans justification particulière.

Cabinet situé à plus de 40 kilomètres du domicile. - Si le cabinet est situé à plus de 40 kilomètres du domicile, il est tenu compte d'un aller-retour quotidien à condition de justifier du caractère normal de l'éloignement.

Pour l'appréciation du caractère normal ou non de la distance, l’Administration indique tenir compte :

De l'étendue et la configuration de l'agglomération où se trouvent le domicile et le lieu d’exercice de l’activité

Des moyens de transport disponibles

Des conditions de vie concrètes du professionnel et de sa famille, eu égard aux ressources du foyer et notamment de l'état de santé des intéressés, des problèmes de scolarisation des enfants, de la localisation différente du travail de chacun des époux, des écarts de coût du logement entre l'agglomération ou la périphérie.

Important :

Si vous ne justifiez pas du caractère normal de l’éloignement, seuls sont admis les frais de déplacement afférents aux 40 premiers kilomètres.

Exemples :

La suite est réservée aux abonnés Access | Déjà abonné,

connectez-vous

Envie de lire la suite de l'article. Pas encore abonné ?

Les barèmes kilométriques pour la détermination des frais de véhicules pour les revenus de 2025 n'ayant pas été publiés, l'arrêté du 27 mars 2023 fixant les barèmes à compter de l'imposition des revenus de l'année 2022 continue encore de s'appliquer pour les revenus de 2025.

Mode d'emploiPour appliquer le barème, il convient d'indiquer la nature et le type de véhicule utilisé, le kilométrage professionnel retenu (et non le kilométrage global du véhicule), la puissance fiscale et l’indemnité calculée en fonction de ces critères.

Il est recommandé de conserver chaque année dans le dossier le détail des kilomètres parcourus, ainsi qu'une copie de la carte grise du véhicule, afin notamment d’être en mesure de prouver la puissance fiscale du véhicule utilisé.

Utilisation de plusieurs véhicules

Lorsque vous avez utilisé plusieurs véhicules au cours de l’année, le barème doit être appliqué de façon séparée à chacun des véhicules, en fonction de chaque puissance fiscale et du kilométrage parcouru par chaque véhicule dans l'année. Il n'y a pas lieu de procéder à la globalisation des kilomètres parcourus par l'ensemble des véhicules pour déterminer les frais d'utilisation correspondants, même si la puissance fiscale des véhicules utilisés est identique.

Barème applicable aux automobiles

Puissance administrative

Jusqu'à 5 000 km

De 5 001 km à 20 000 km

Au-delà de 20 000 km

3 CV et moins

d * 0,529

(d *0,316) + 1065

d * 0,370

4 CV

d * 0,606

(d * 0,340) + 1330

d * 0,407

5 CV

d * 0,636

(d * 0,357) + 1395

d * 0,427

6 CV

d * 0,665

(d * 0,374) + 1457

d * 0,447

7 CV et plus

d * 0,697

(d *0,394) + 1515

d * 0,470

d représente la distance parcourue en kilomètres.

Les tranches relatives à des distances professionnelles parcourues inférieures ou égales à 5 000 km et supérieures à 20 000 km permettent la lecture directe du coût kilométrique.

La tranche intermédiaire met en œuvre une formule de calcul simple à appliquer au kilométrage professionnel effectué.

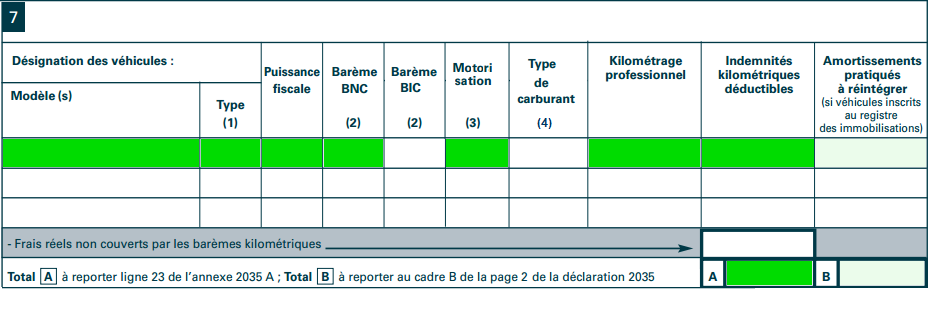

Sur le cadre 7 de la l'annexe 2035 B :

- Vous cochez la case Barème BNC,

- Sous la colonne Type, vous indiquez T (véhicule de tourisme),

- Sous la colonne Motorisation, vous indiquez EL si le véhicule est électrique (ou VT si moteur thermique, H2 si hydrogène, HEV si Hybride).

Si le véhicule est électrique, vous majorez le barème de 20 %.

Lorsque vous avez utilisé plusieurs véhicules au cours de l’année, le barème doit être appliqué de façon séparée à chacun des véhicules, en fonction de chaque puissance fiscale et du kilométrage parcouru par chaque véhicule dans l'année. Il n'y a pas lieu de procéder à la globalisation des kilomètres parcourus par l'ensemble des véhicules pour déterminer les frais d'utilisation correspondants, même si la puissance fiscale des véhicules utilisés est identique.

Exemples :

Pour 4 000 km parcourus à titre professionnel avec un véhicule de 6 CV, vous pouvez faire état d’un montant de frais égal à : 4 000 km x 0,529 = 2 660 €.

Pour 6 000 km parcourus à titre professionnel avec un véhicule électrique de 1 CV, vous pouvez faire état d'un montant de frais égal à : ((6 000 km x 0,316) + 1 065) * 1,2 = 3 553 €.

Pour 6 000 km parcourus à titre professionnel avec un véhicule de 5 CV, vous pouvez faire état d'un montant de frais égal à : (6 000 km x 0,357) + 1 395 = 3 537 €.

Pour 22 000 km parcourus à titre professionnel avec un véhicule de 7 CV, vous pouvez faire état d'un montant de frais égal à : 22 000 km x 0,470 = 10 340 €.

Barème applicable aux motocyclettes

Puissance administrative

Jusqu'à 3 000 km

De 3 001 km à 6 000 km

Au-delà de 6 000 km

1 ou 2 CV

d * 0,395

(d * 0,099) + 891

d * 0,248

3, 4, 5 CV

d * 0,468

(d * 0,082) + 1158

d * 0,275

Plus de 5 CV

d * 0,606

(d * 0,079) + 1583

d * 0,343

d représente la distance parcourue en kilomètres.

Les tranches relatives à des distances parcourues à titre professionnel inférieures ou égales à 3 000 km et supérieures à 6 000 km permettent la lecture directe du coût kilométrique.

La tranche intermédiaire met en œuvre une formule de calcul à appliquer au kilométrage professionnel effectué.

Sur le cadre 7 de la l'annexe 2035 B :

- Vous cochez la case Barème BNC,

- Sous la colonne Type, vous indiquez M (moto),

- Sous la colonne Motorisation, vous indiquez EL si le véhicule est électrique (ou VT si moteur thermique, H2 si hydrogène, HEV si Hybride).

Si le véhicule est électrique, vous majorez le barème de 20 %.

Exemple :

Vous avez parcouru 3 000 km, dont 2 000 km à titre professionnel, avec une moto dont la puissance administrative est de 5 CV. Vous pouvez obtenir la déduction de : 2 000 x 0,468 = 936 €.

Vous avez parcouru 5 000 km à titre professionnel avec un scooter électrique dont la puissance administrative est de 1 CV. Vous pouvez obtenir la déduction de : ((5 000 x 0,099) + 891) *1,2 = 1 663 €.

Vous avez parcouru 6 100 km à titre professionnel avec une moto dont la puissance administrative est de plus de 5 CV. Vous pouvez obtenir la déduction de : 6 100 x 0,343 = 2 092 €

Barème applicable aux cyclomoteurs au sens du Code de la route

Jusqu'à 3 000 km

De 3 001 à 6 000 km

Au delà de 6 000 km

d * 0,315

(d * 0,079) + 711

d * 0,198

Un cyclomoteur au sens du code de la route est un véhicule à deux-roues, dont la vitesse maximale par construction ne dépasse pas 45 km/h et équipé d’un moteur d’une cylindrée ne dépassant pas 50 cm³ s’il est à combustion interne, ou d’une puissance maximale nette n’excédant pas 4 kw pour les autres types de moteur. Il peut s’agir, selon les dénominations commerciales, de scooters, de vélomoteur.

d représente la distance parcourue en kilomètres.

Les tranches relatives à des distances parcourues à titre professionnel inférieures ou égales à 3 000 km et supérieures à 6 000 km permettent la lecture directe du coût kilométrique.

La tranche intermédiaire met en œuvre une formule de calcul à appliquer au kilométrage professionnel effectué.

Sur le cadre 7 de la l'annexe 2035 B :

- Vous cochez la case Barème BNC,

- Sous la colonne Type, vous indiquez V (vélomoteur, scooter),

- Sous la colonne Motorisation, vous indiquez EL si le véhicule est électrique (ou VT si moteur thermique, H2 si hydrogène, HEV si Hybride).

Si le véhicule est électrique, vous majorez le barème de 20 %.

Exemples

Vous avez parcouru 2 500 km, dont 1 800 km à titre professionnel, avec un vélomoteur électrique dont la cylindrée est inférieure à 50 cm3. Vous pouvez obtenir la déduction de : (1 800 x 0,315) x 1,2 = 680 €.

Vous avez parcouru 4 000 km à titre professionnel, avec un scooter dont la cylindrée est inférieure à 50 cm3. Vous pouvez obtenir la déduction de : (4 000 x 0,079) + 711 = 1 027 €.

Vous avez parcouru 6 100 km, avec un scooter dont la cylindrée est inférieure à 50 cm3. Vous pouvez obtenir la déduction de : 6 100 x 0,198 = 1208 €.

Les barèmes kilométriques pour la détermination des frais de véhicules pour les revenus de 2024 n'ayant pas été publiés, l'arrêté du 27 mars 2023 fixant les barèmes à compter de l'imposition des revenus de l'année 2022 continue encore de s'appliquer pour les revenus de 2024.

Mode d'emploiPour appliquer le barème, il convient d'indiquer la nature et le type de véhicule utilisé, le kilométrage professionnel retenu (et non le kilométrage global du véhicule), la puissance fiscale et l’indemnité calculée en fonction de ces critères.

Il est recommandé de conserver chaque année dans le dossier le détail des kilomètres parcourus, ainsi qu'une copie de la carte grise du véhicule, afin notamment d’être en mesure de prouver la puissance fiscale du véhicule utilisé.

Utilisation de plusieurs véhicules

Lorsque vous avez utilisé plusieurs véhicules au cours de l’année, le barème doit être appliqué de façon séparée à chacun des véhicules, en fonction de chaque puissance fiscale et du kilométrage parcouru par chaque véhicule dans l'année. Il n'y a pas lieu de procéder à la globalisation des kilomètres parcourus par l'ensemble des véhicules pour déterminer les frais d'utilisation correspondants, même si la puissance fiscale des véhicules utilisés est identique.

Barème applicable aux automobiles

Puissance administrative

Jusqu'à 5 000 km

De 5 001 km à 20 000 km

Au-delà de 20 000 km

3 CV et moins

d * 0,529

(d *0,316) + 1065

d * 0,370

4 CV

d * 0,606

(d * 0,340) + 1330

d * 0,407

5 CV

d * 0,636

(d * 0,357) + 1395

d * 0,427

6 CV

d * 0,665

(d * 0,374) + 1457

d * 0,447

7 CV et plus

d * 0,697

(d *0,394) + 1515

d * 0,470

d représente la distance parcourue en kilomètres.

Les tranches relatives à des distances professionnelles parcourues inférieures ou égales à 5 000 km et supérieures à 20 000 km permettent la lecture directe du coût kilométrique.

La tranche intermédiaire met en œuvre une formule de calcul simple à appliquer au kilométrage professionnel effectué.

Sur le cadre 7 de la l'annexe 2035 B :

- Vous cochez la case Barème BNC,

- Sous la colonne Type, vous indiquez T (véhicule de tourisme),

- Sous la colonne Motorisation, vous indiquez EL si le véhicule est électrique (ou VT si moteur thermique, H2 si hydrogène, HEV si Hybride).

Si le véhicule est électrique, vous majorez le barème de 20 %.

Lorsque vous avez utilisé plusieurs véhicules au cours de l’année, le barème doit être appliqué de façon séparée à chacun des véhicules, en fonction de chaque puissance fiscale et du kilométrage parcouru par chaque véhicule dans l'année. Il n'y a pas lieu de procéder à la globalisation des kilomètres parcourus par l'ensemble des véhicules pour déterminer les frais d'utilisation correspondants, même si la puissance fiscale des véhicules utilisés est identique.

Exemples :

Pour 4 000 km parcourus à titre professionnel avec un véhicule de 6 CV, vous pouvez faire état d’un montant de frais égal à : 4 000 km x 0,529 = 2 660 €.

Pour 6 000 km parcourus à titre professionnel avec un véhicule électrique de 1 CV, vous pouvez faire état d'un montant de frais égal à : ((6 000 km x 0,316) + 1 065) * 1,2 = 3 553 €.

Pour 6 000 km parcourus à titre professionnel avec un véhicule de 5 CV, vous pouvez faire état d'un montant de frais égal à : (6 000 km x 0,357) + 1 395 = 3 537 €.

Pour 22 000 km parcourus à titre professionnel avec un véhicule de 7 CV, vous pouvez faire état d'un montant de frais égal à : 22 000 km x 0,470 = 10 340 €.

Barème applicable aux motocyclettes

Puissance administrative

Jusqu'à 3 000 km

De 3 001 km à 6 000 km

Au-delà de 6 000 km

1 ou 2 CV

d * 0,395

(d * 0,099) + 891

d * 0,248

3, 4, 5 CV

d * 0,468

(d * 0,082) + 1158

d * 0,275

Plus de 5 CV

d * 0,606

(d * 0,079) + 1583

d * 0,343

d représente la distance parcourue en kilomètres.

Les tranches relatives à des distances parcourues à titre professionnel inférieures ou égales à 3 000 km et supérieures à 6 000 km permettent la lecture directe du coût kilométrique.

La tranche intermédiaire met en œuvre une formule de calcul à appliquer au kilométrage professionnel effectué.

Sur le cadre 7 de la l'annexe 2035 B :

- Vous cochez la case Barème BNC,

- Sous la colonne Type, vous indiquez M (moto),

- Sous la colonne Motorisation, vous indiquez EL si le véhicule est électrique (ou VT si moteur thermique, H2 si hydrogène, HEV si Hybride).

Si le véhicule est électrique, vous majorez le barème de 20 %.

Exemple :

Vous avez parcouru 3 000 km, dont 2 000 km à titre professionnel, avec une moto dont la puissance administrative est de 5 CV. Vous pouvez obtenir la déduction de : 2 000 x 0,468 = 936 €.

Vous avez parcouru 5 000 km à titre professionnel avec un scooter électrique dont la puissance administrative est de 1 CV. Vous pouvez obtenir la déduction de : ((5 000 x 0,099) + 891) *1,2 = 1 663 €.

Vous avez parcouru 6 100 km à titre professionnel avec une moto dont la puissance administrative est de plus de 5 CV. Vous pouvez obtenir la déduction de : 6 100 x 0,343 = 2 092 €

Barème applicable aux cyclomoteurs au sens du Code de la route

Jusqu'à 3 000 km

De 3 001 à 6 000 km

Au delà de 6 000 km

d * 0,315

(d * 0,079) + 711

d * 0,198

Un cyclomoteur au sens du code de la route est un véhicule à deux-roues, dont la vitesse maximale par construction ne dépasse pas 45 km/h et équipé d’un moteur d’une cylindrée ne dépassant pas 50 cm³ s’il est à combustion interne, ou d’une puissance maximale nette n’excédant pas 4 kw pour les autres types de moteur. Il peut s’agir, selon les dénominations commerciales, de scooters, de vélomoteur.

d représente la distance parcourue en kilomètres.

Les tranches relatives à des distances parcourues à titre professionnel inférieures ou égales à 3 000 km et supérieures à 6 000 km permettent la lecture directe du coût kilométrique.

La tranche intermédiaire met en œuvre une formule de calcul à appliquer au kilométrage professionnel effectué.

Sur le cadre 7 de la l'annexe 2035 B :

- Vous cochez la case Barème BNC,

- Sous la colonne Type, vous indiquez V (vélomoteur, scooter),

- Sous la colonne Motorisation, vous indiquez EL si le véhicule est électrique (ou VT si moteur thermique, H2 si hydrogène, HEV si Hybride).

Si le véhicule est électrique, vous majorez le barème de 20 %.

Exemples

Vous avez parcouru 2 500 km, dont 1 800 km à titre professionnel, avec un vélomoteur électrique dont la cylindrée est inférieure à 50 cm3. Vous pouvez obtenir la déduction de : (1 800 x 0,315) x 1,2 = 680 €.

Vous avez parcouru 4 000 km à titre professionnel, avec un scooter dont la cylindrée est inférieure à 50 cm3. Vous pouvez obtenir la déduction de : (4 000 x 0,079) + 711 = 1 027 €.

Vous avez parcouru 6 100 km, avec un scooter dont la cylindrée est inférieure à 50 cm3. Vous pouvez obtenir la déduction de : 6 100 x 0,198 = 1208 €.

Les barèmes kilométriques pour la détermination des frais de véhicules pour les revenus de 2023 n'ayant pas été publiés, l'arrêté du 27 mars 2023 fixant les barèmes à compter de l'imposition des revenus de l'année 2022 continue de s'appliquer pour les revenus de 2023. La brochure officielle 2024 de déclaration des revenus de 2023 indique dans la catégorie des traitements et salaires des barèmes en tous points identiques à ceux des revenus de 2022 (voir la page 111 du présent document).

Mode d'emploiPour appliquer le barème, il convient d'indiquer la nature et le type de véhicule utilisé, le kilométrage professionnel retenu (et non le kilométrage global du véhicule), la puissance fiscale et l’indemnité calculée en fonction de ces critères.

Il est recommandé de conserver chaque année dans le dossier le détail des kilomètres parcourus, ainsi qu'une copie de la carte grise du véhicule, afin notamment d’être en mesure de prouver la puissance fiscale du véhicule utilisé.

Utilisation de plusieurs véhicules

Lorsque vous avez utilisé plusieurs véhicules au cours de l’année, le barème doit être appliqué de façon séparée à chacun des véhicules, en fonction de chaque puissance fiscale et du kilométrage parcouru par chaque véhicule dans l'année. Il n'y a pas lieu de procéder à la globalisation des kilomètres parcourus par l'ensemble des véhicules pour déterminer les frais d'utilisation correspondants, même si la puissance fiscale des véhicules utilisés est identique.

Barème applicable aux automobiles

Puissance administrative

Jusqu'à 5 000 km

De 5 001 km à 20 000 km

Au-delà de 20 000 km

3 CV et moins

d * 0,529

(d *0,316) + 1065

d * 0,370

4 CV

d * 0,606

(d * 0,340) + 1330

d * 0,407

5 CV

d * 0,636

(d * 0,357) + 1395

d * 0,427

6 CV

d * 0,665

(d * 0,374) + 1457

d * 0,447

7 CV et plus

d * 0,697

(d *0,394) + 1515

d * 0,470

d représente la distance parcourue en kilomètres.

Les tranches relatives à des distances professionnelles parcourues inférieures ou égales à 5 000 km et supérieures à 20 000 km permettent la lecture directe du coût kilométrique.

La tranche intermédiaire met en œuvre une formule de calcul simple à appliquer au kilométrage professionnel effectué.

Sur le cadre 7 de la l'annexe 2035 B :

- Vous cochez la case Barème BNC,

- Sous la colonne Type, vous indiquez T (véhicule de tourisme),

- Sous la colonne Motorisation, vous indiquez EL si le véhicule est électrique (ou VT si moteur thermique, H2 si hydrogène, HEV si Hybride).

Si le véhicule est électrique, vous majorez le barème de 20 %.

Lorsque vous avez utilisé plusieurs véhicules au cours de l’année, le barème doit être appliqué de façon séparée à chacun des véhicules, en fonction de chaque puissance fiscale et du kilométrage parcouru par chaque véhicule dans l'année. Il n'y a pas lieu de procéder à la globalisation des kilomètres parcourus par l'ensemble des véhicules pour déterminer les frais d'utilisation correspondants, même si la puissance fiscale des véhicules utilisés est identique.

Exemples :

Pour 4 000 km parcourus à titre professionnel avec un véhicule de 6 CV, vous pouvez faire état d’un montant de frais égal à : 4 000 km x 0,529 = 2 660 €.

Pour 6 000 km parcourus à titre professionnel avec un véhicule électrique de 1 CV, vous pouvez faire état d'un montant de frais égal à : ((6 000 km x 0,316) + 1 065) * 1,2 = 3 553 €.

Pour 6 000 km parcourus à titre professionnel avec un véhicule de 5 CV, vous pouvez faire état d'un montant de frais égal à : (6 000 km x 0,357) + 1 395 = 3 537 €.

Pour 22 000 km parcourus à titre professionnel avec un véhicule de 7 CV, vous pouvez faire état d'un montant de frais égal à : 22 000 km x 0,470 = 10 340 €.

Barème applicable aux motocyclettes

Puissance administrative

Jusqu'à 3 000 km

De 3 001 km à 6 000 km

Au-delà de 6 000 km

1 ou 2 CV

d * 0,395

(d * 0,099) + 891

d * 0,248

3, 4, 5 CV

d * 0,468

(d * 0,082) + 1158

d * 0,275

Plus de 5 CV

d * 0,606

(d * 0,079) + 1583

d * 0,343

d représente la distance parcourue en kilomètres.

Les tranches relatives à des distances parcourues à titre professionnel inférieures ou égales à 3 000 km et supérieures à 6 000 km permettent la lecture directe du coût kilométrique.

La tranche intermédiaire met en œuvre une formule de calcul à appliquer au kilométrage professionnel effectué.

Sur le cadre 7 de la l'annexe 2035 B :

- Vous cochez la case Barème BNC,

- Sous la colonne Type, vous indiquez M (moto),

- Sous la colonne Motorisation, vous indiquez EL si le véhicule est électrique (ou VT si moteur thermique, H2 si hydrogène, HEV si Hybride).

Si le véhicule est électrique, vous majorez le barème de 20 %.

Exemple :

Vous avez parcouru 3 000 km, dont 2 000 km à titre professionnel, avec une moto dont la puissance administrative est de 5 CV. Vous pouvez obtenir la déduction de : 2 000 x 0,468 = 936 €.

Vous avez parcouru 5 000 km à titre professionnel avec un scooter électrique dont la puissance administrative est de 1 CV. Vous pouvez obtenir la déduction de : ((5 000 x 0,099) + 891) *1,2 = 1 663 €.

Vous avez parcouru 6 100 km à titre professionnel avec une moto dont la puissance administrative est de plus de 5 CV. Vous pouvez obtenir la déduction de : 6 100 x 0,343 = 2 092 €

Barème applicable aux cyclomoteurs au sens du Code de la route

Jusqu'à 3 000 km

De 3 001 à 6 000 km

Au delà de 6 000 km

d * 0,315

(d * 0,079) + 711

d * 0,198

Un cyclomoteur au sens du code de la route est un véhicule à deux-roues, dont la vitesse maximale par construction ne dépasse pas 45 km/h et équipé d’un moteur d’une cylindrée ne dépassant pas 50 cm³ s’il est à combustion interne, ou d’une puissance maximale nette n’excédant pas 4 kw pour les autres types de moteur. Il peut s’agir, selon les dénominations commerciales, de scooters, de vélomoteur.

d représente la distance parcourue en kilomètres.

Les tranches relatives à des distances parcourues à titre professionnel inférieures ou égales à 3 000 km et supérieures à 6 000 km permettent la lecture directe du coût kilométrique.

La tranche intermédiaire met en œuvre une formule de calcul à appliquer au kilométrage professionnel effectué.

Sur le cadre 7 de la l'annexe 2035 B :

- Vous cochez la case Barème BNC,

- Sous la colonne Type, vous indiquez V (vélomoteur, scooter),

- Sous la colonne Motorisation, vous indiquez EL si le véhicule est électrique (ou VT si moteur thermique, H2 si hydrogène, HEV si Hybride).

Si le véhicule est électrique, vous majorez le barème de 20 %.

Exemples

Vous avez parcouru 2 500 km, dont 1 800 km à titre professionnel, avec un vélomoteur électrique dont la cylindrée est inférieure à 50 cm3. Vous pouvez obtenir la déduction de : (1 800 x 0,315) x 1,2 = 680 €.

Vous avez parcouru 4 000 km à titre professionnel, avec un scooter dont la cylindrée est inférieure à 50 cm3. Vous pouvez obtenir la déduction de : (4 000 x 0,079) + 711 = 1 027 €.

Vous avez parcouru 6 100 km, avec un scooter dont la cylindrée est inférieure à 50 cm3. Vous pouvez obtenir la déduction de : 6 100 x 0,198 = 1208 €.

Traitement des frais de véhicule en cas d'exercice en société

Modalités de déductionEn cas d'exercice en société (SCP, société de fait, société en participation) :

Les déplacements incombant à la société (trajets clientèle) sont déductibles du résultat de la société.

Les déplacements incombant aux associés (trajets domicile-cabinet) sont déductibles dans les charges individuelles des associés.

Important :

Le mode de prise en compte des frais doit être identique pour tous les véhicules utilisés pour l'exercice de l'activité sociale, qu'ils appartiennent à la société ou aux associés et pour l'ensemble des dépenses afférentes à ces véhicules.

Le choix retenu s'applique :

Aux frais engagés directement par la société avec ses véhicules.

Aux frais engagés par les associés avec leurs véhicules pour le compte de la société et aux frais professionnels de véhicule qui incombent personnellement à chacun des associés (trajets domicile - cabinet) et sont, à ce titre, déductibles de leur quote-part de bénéfice.

Calculs à réaliser en cas de choix du forfait kilométriqueL’Administration précise les modalités de calcul du forfait lorsque le véhicule personnel d’un associé est utilisé à la fois pour des déplacements incombant à la société (trajets clientèle déductibles du résultat de la société) et incombant aux associés (trajet domicile-cabinet déductible du résultat de l’associé).

La suite est réservée aux abonnés Access | Déjà abonné,

connectez-vous

Envie de lire la suite de l'article. Pas encore abonné ?