Objectifs

- Connaître la répartition des charges versées à l'Urssaf par un auto-entrepreneur exerçant une profession libérale.

- Ventiler sur la déclaration 2035 ces charges en cas de sortie différée des régimes sociaux et fiscaux.

Public

Experts-comptables, collaborateurs des cabinets, professionnels libéraux

Principales fonctionnalités

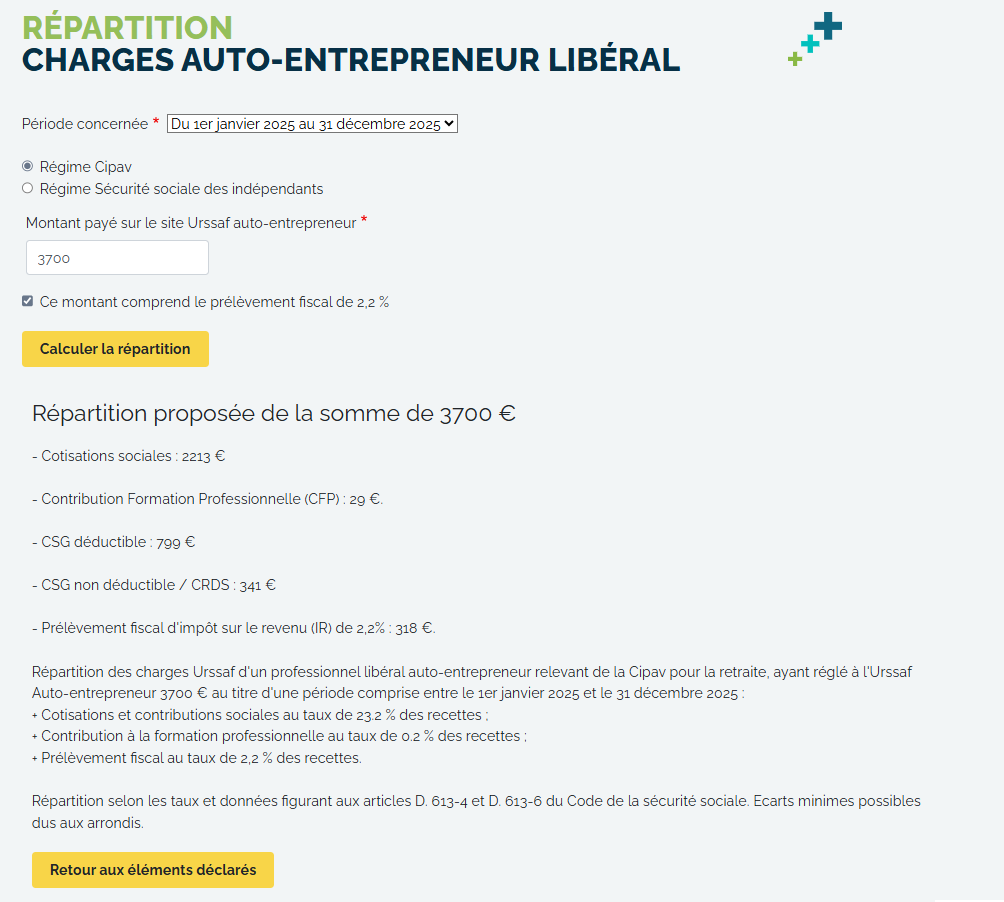

- Calcul du taux social applicable selon la période et le régime choisi (auto-entrepreneur relevant pour le retraite de la Cipav ou du régime général des indépendants).

- Intégration de la CFP et le cas échéant du prélèvement fiscal de 2,2 % des recettes.

- Ventilation conforme aux proportions fixées par le Code de la sécurité sociale.

Documentation associée

Exemple d'utilisation