Objectifs

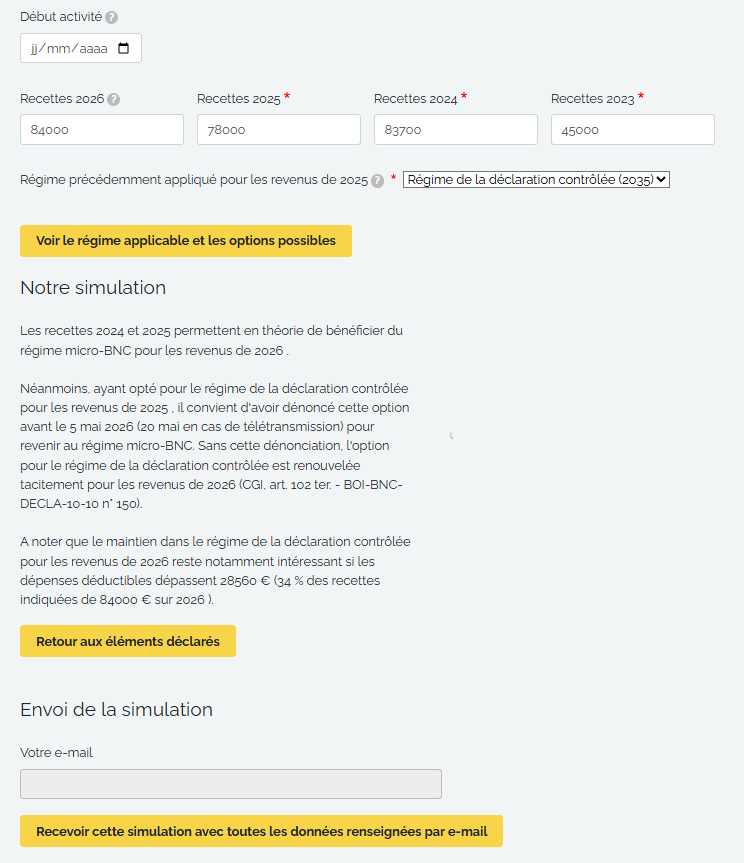

- Identifier le régime d'imposition des bénéfices applicable de plein droit à un titulaire de BNC : régime déclaratif spécial (micro-BNC) ou déclaration contrôlée (2035).

- Vérifier l'existence et les incidences d'une option antérieure.

- Evaluer les possibilités de dénonciation ou d'exercice d'une option.

Public

Experts-comptables, collaborateurs des cabinets, professionnels libéraux

Principales fonctionnalités

- Indication du régime d'imposition dans la catégorie des BNC applicable de plein droit au titre de l'année N en fonction des recettes des deux années précédentes.

- Vérification de la présence et de l'incidence d'une option pour le régime de la déclaration contrôlée (2035) au titre des revenus de l'année précédente, et le cas échéant indication des dates limites de dénonciation de celle-ci.

- Indication, pour les revenus de l'année N, des dates limites d'exercice d'une option possible pour le régime de la déclaration contrôlée.

- Indication, pour les revenus de l'année N, du montant des dépenses au delà duquel l'abattement du régime déclaratif spécial (micro-BNC) ne couvre plus les charges réelles.

- Possibilité de recevoir les éléments et résultats de la simulation par e-mail.

Documentation associée

Exemple d'utilisation