Zonage applicable entre le 1er juillet 2017 et le 30 juin 2024

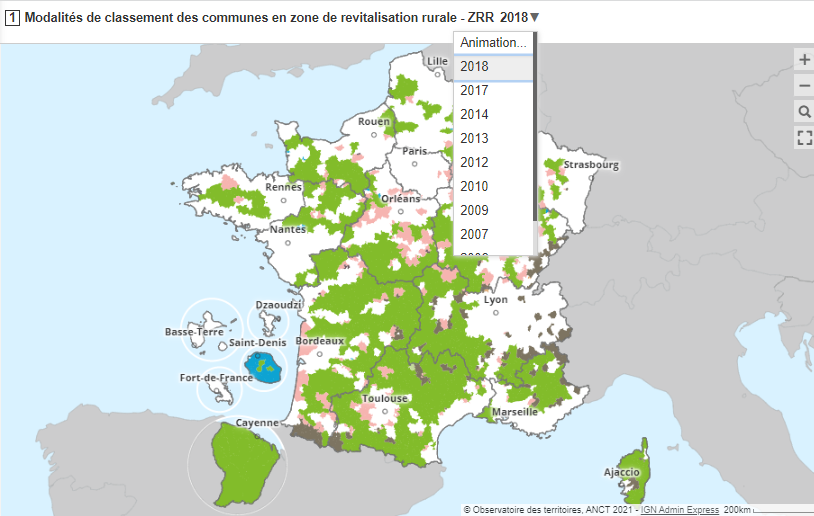

Critères de classementL'article 45 de la loi de finances rectificative pour 2015 a fixé des critères de classement en Zone de revitalisation rurale (ZRR) liés à la densité et à la richesse des habitants. L'article 27 de la loi de finances rectificative pour 2017 a introduit un critère alternatif à la densité tiré du déclin de la population.

Le nouveau classement des communes en ZRR est entré en vigueur au 1er juillet 2017, jusqu'au 30 juin 2024 pour le bénéfice de l'exonération de l'article 44 quindecies du CGI. Il aurait dû être révisé au 1er janvier de la quatrième année qui suit le renouvellement général des conseils communautaires (en principe au 1er janvier 2024). Il a été abrogé par l'arrêté du 14 avril 2025.

La suite est réservée aux abonnés Access | Déjà abonné, connectez-vous